财报背后的隐忧:现金流承压与大客户依赖的博弈——冀东装备的破局思考

如果将一家上市公司的年度报告比作一份体检表,那么2025年的冀东装备,无疑正经历着一场关于“成长与稳健”的深度体检。当数据层层剥开,我们看到的不仅是营收的起伏,更是一场现金流与业务布局之间的微妙博弈。假设公司在水泥装备制造这一核心赛道上,能够通过技术迭代实现利润的稳健增长,那么当前的现金流承压,是否仅仅是扩张期的阵痛?

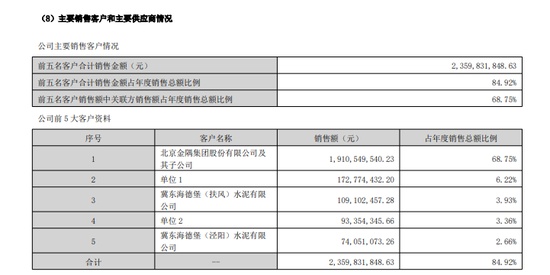

从逻辑推理的角度来看,冀东装备的现金流净额呈现负值,且较往年有所扩大,这通常意味着营运资金被大量占用。公司解释称这是业务扩张的必然结果,但当我们深入分析其营收构成时,会发现一个耐人寻味的现象:前五大客户贡献了绝大部分的销售额,且关联方占比极高。这意味着企业的生存命脉高度依赖于特定的生态圈。如果这一假设成立,那么企业的抗风险能力就完全取决于这一生态圈的稳定性,而非市场化的多元拓展。

为了验证这一结论,我们可以设计一个简单的实验模型:观察在剔除关联交易的影响后,公司在外部市场特别是海外市场的真实获客能力。结果分析显示,虽然公司在积极拓展海外及新领域,但目前尚未形成能够对冲关联方依赖的体量。这种结构性的“偏科”,是导致现金流管理处于“合理可控”状态但依然承压的根本原因。

深度剖析:关联交易与治理的合规防线

企业治理的规范性,往往是投资者信心的基石。冀东装备近期收到的监管函,其实是一次重要的压力测试。公司对于未按规定披露关联交易及董事薪酬回避表决问题的整改,不仅是对过去失误的补救,更是对未来合规体系的重塑。这背后的逻辑在于,当企业规模扩张到一定阶段,内部控制流程必须从“经验驱动”转向“制度驱动”。

从结论应用来看,冀东装备的未来发展,在于能否将“整改”转化为“内控红利”。通过系统化培训和修订管理办法,公司试图构建一道坚实的合规防线。这不仅仅是为了应付监管,更是为了在资本市场中重塑品牌形象。当合规成为一种习惯,而非被动应对时,投资者对于公司现金流的担忧,或许会逐步转化为对经营质量提升的期待。

最终,冀东装备需要解决的不仅是账面上的数字平衡,更是如何打破单一客户依赖的路径依赖,实现真正的市场化经营转型。这需要时间,更需要战略定力。