港股板块轮动深度解析:数据信号背后的投资逻辑与应对策略

我是从2020年开始系统关注港股市场的。起初只是把它当作A股的补充,觉得港股波动大、风险高,没必要花太多精力研究。但这几年下来,我发现港股其实是观察全球资本流向的绝佳窗口——它既有来自南向资金的A股映射,又有国际资金的全球配置,还有大量代表中国新经济的上市公司。

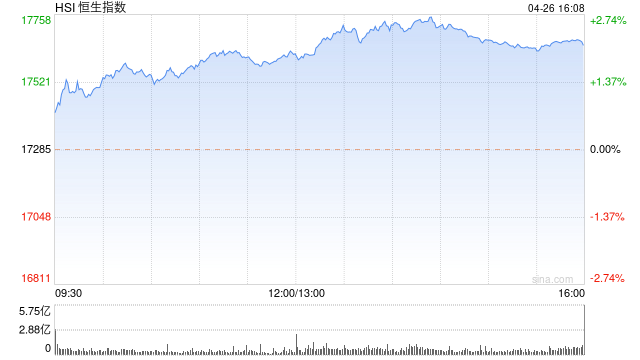

4月14日的港股午盘数据很有代表性。当天恒生指数涨0.43%报25770.09点,恒生科技指数涨0.17%,国企指数涨0.29%。但如果只是看这三个数字,你会错过市场里真正精彩的结构性机会。

从板块分化中读懂资金意图

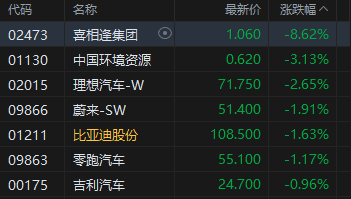

真正有价值的是观察板块之间的巨大差异。科网股里,百度涨超3%、哔哩哔哩和联想涨超2%,但美团跌超2%。半导体板块的爱芯元智涨超13%一枝独秀。内房股里绿城中国涨超6%。汽车股的理想汽车却跌超2%。同样是当天开市,板块之间的表现差距高达15个百分点以上。

这种分化不是偶然现象,而是反映了大资金在不同赛道之间的权衡取舍。如果你习惯看整体指数涨跌就下结论,你可能完全误判市场状态——指数微涨不代表所有股票都在涨。

驱动逻辑的根本差异

每个板块上涨背后都有清晰的驱动逻辑。半导体板块的强势,跟全球AI芯片需求爆发密切相关。上一交易日美股闪迪再创历史新高,年内涨幅已超300%。4月10日纳斯达克宣布闪迪将于2026年4月20日取代Atlassian成为纳斯达克100指数成分股。花旗分析师AsiyaMerchant上调闪迪目标价12%至980美元。全球AI算力军备竞赛让存储芯片赛道持续受到资金关注。

内房股的回暖则是另一套逻辑。以上海、北京为首的一线城市率先复苏,带动南京等二线城市购房信心回升,积压需求集中释放。华泰证券研报指出,2021年以来我国房价整体呈现一阶导持续下跌状态,而2026年一季度房地产市场改善迹象好于往年,本轮成交复苏具备自发性特征——背后是房价深度调整后购房门槛下降、租金月供收敛等深层次因素驱动。这意味着内房股这波行情不是政策刺激的脉冲式反弹,而是基本面边际改善带来的估值修复。

数据背后的投资方法论

这么多年观察下来,我总结了一套判断板块轮动的方法。

第一,看驱动因素的确定性。政策驱动往往来得快去得也快,技术驱动相对持续性更强。比如半导体这波行情,背后是全球AI产业扩张的长期趋势,不是一两个政策文件能解释的。

第二,看估值水位。同一个板块内部,也要比较个股估值处于历史什么分位。估值过高意味着安全垫薄,估值合理甚至偏低才有配置价值。

第三,看资金流向。机构资金增配还是减配,往往比散户情绪更准确。内房股这波回暖,背后有机构资金重新审视地产股配置的逻辑。

第四,看催化剂时点。汽车股短期承压,但交银国际研报指出2季度新车密集上市期叠加北京车展催化,预计行业销量将环比改善。这意味着汽车股短期下跌可能是为下一波反弹蓄力。

实战应用的几个要点

方法论最终要落到实战。我有几点切身体会。

一是不追涨杀跌,而是理解板块涨跌的内在原因。看到爱芯元智涨超13%就冲动追入,很可能买在短期高点。但如果理解这是全球AI芯片景气度上行带动的,就会用更长周期来规划持仓。

二是当判断与市场走势不符时,及时止损不要扛。扛单的结果往往是亏损扩大。

三是对优质标的保持耐心。优质公司股价短期可能承压,但长期会通过业绩增长消化估值压力。

投资是认知的变现。你对市场理解得越深刻,就越能在波动中保持定力。与其研究怎么追热点,不如花时间搞懂每个板块的驱动逻辑——这才是穿越周期的核心竞争力。