市场震荡中寻找转机,券商集体提示耐心待4月。

走进2026年春季,A股投资者普遍感受到一股凉意。原本期待的春季行情遇到了外部多重挑战,中东冲突悬而未决,油价波动加剧通胀预期,美联储鹰派表态让全球流动性预期后移。这些因素叠加,让大盘出现明显回撤,板块轮动加快,资金交投趋于谨慎。不少人开始疑问,这波调整何时画上句号?多家头部券商最新策略报告,给出了相近的答案:耐心是当下最需要的品质,4月将成为诸多不确定性逐步澄清的关键节点。

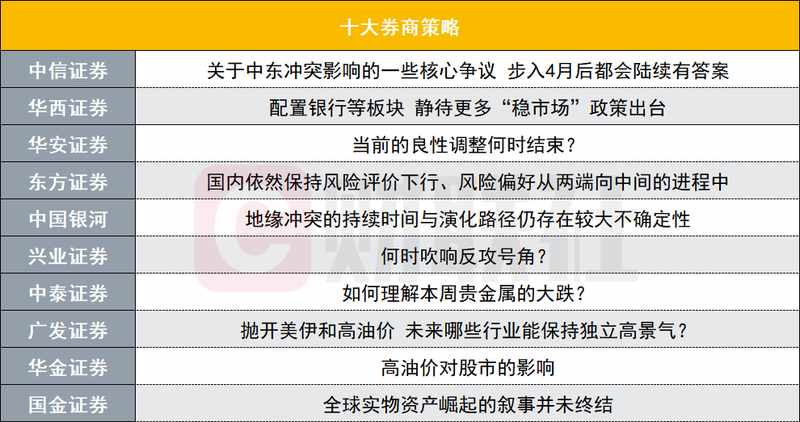

中信证券的观点最具代表性。他们认为,市场目前仍陷于叙事博弈,流动性退潮特征突出。但随着时间推进,核心问题答案将在4月陆续浮现。在此期间,保持冷静至关重要。今年前几个月,叙事驱动的轮动行情为主,即便部分收益未能锁定,也无需过度担忧。主动权益产品整体表现已趋稳健。更长远看,中国优势制造业正迎来从份额到定价权的转化机遇。各国强化能源安全、推进电气化的大背景,为新能源、化工、电力设备等行业注入持久动力。涨价逻辑贯穿全年,上中游已行动,下游恢复采购节奏需待商品波动趋缓。届时,顺价能力、利润率扩张、定价权确立,将决定相关标的长期表现。

投资者不妨以此为锚,构建组合。底仓聚焦那些海外重置成本高、供应弹性受限的领域,近期调整反而让估值更具吸引力。叠加低估值因子,如保险、券商、电力,能平衡波动。短期交易中,PPI回升线索最值得追踪。油价上涨催生替代路线化工品、中东供给缺口品种、成本传导顺价机会,都可能带来结构性惊喜。经历流动性冲击后,这些板块往往孕育更大预期差修复空间。

华西证券从另一个角度提醒,全球风险偏好压制下,A股防御属性凸显。银行、食品饮料等板块相对稳健,高景气如存储、AI算力仍有支撑。国内政策确定性更强,稳定资本市场信号明确,类平准工具、中长期资金入市等值得期待。宽松环境延续,居民预期修复渐进。配置防御同时,静待稳市政策发力,或成转折催化。

华安证券直指当前为良性调整,成长风格中期主线地位稳固,短期震荡是为盈利牛市第二阶段蓄力。红利资产、公用事业、涨价催化如化工、机械设备等有望领跑。东方证券补充,国内风险评价持续下行,光伏设备等安全与制造交集领域低估明显。整体市场韧性增强,外部冲击影响边际减弱。投资者心态从追逐短期热点,转向陪伴优质赛道成长,将迎来更从容的收获期。4月答案落地后,行情或重拾节奏,值得持续关注与布局。